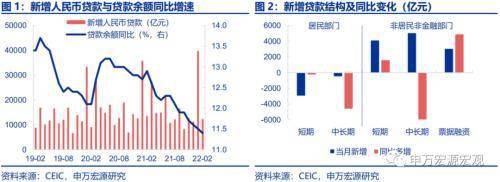

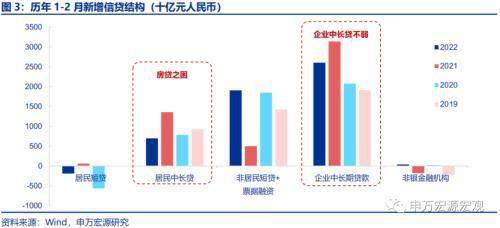

居民中長貸十五年來首次負增,拖累2月新增信貸大幅走弱,地產融資全面改善之路崎嶇。2月新增信貸1.23萬億,顯著低于我們預期的1.6萬億,同比逆轉為少增1300億,信貸“開門紅”未能成功延續。其中最主要的拖累源自居民房貸驟冷——2月居民中長貸凈減少459億,同比少增近4600億,為2007年公布月度信貸結構數據以來首次負增;即使考慮春節錯位影響,居民中長貸1-2月合計仍較2019年少增達2230億,明顯反映出居民購房意愿冷淡,尤其是三四線城市。企業中長貸2月新增5052億,盡管同比少增,但1-2月合計新增達2.6萬億,較2019、2020年同期多增更分別達到近7000億和5000多億,持續好于21Q4的趨勢,反映房地產開發貸年初的顯著改善趨勢得到較好延續。

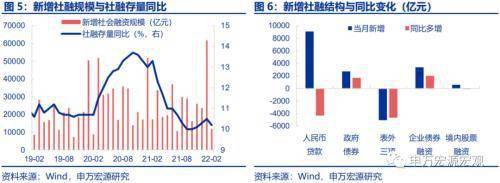

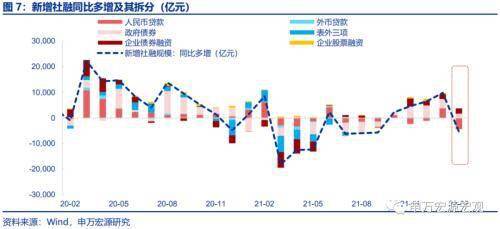

社融偏弱除受到信貸拖累外,未貼現匯票也大幅減少,但后者明顯受春節提前導致的工業企業生產暫時偏弱影響后續行將反彈,基建相關的債券融資依然強勁。2月新增社融1.19萬億,社融存量同比下行0.3pct至10.2%,亦低于我們預期。除人民幣貸款同比少增4329億以外,未貼現承兌匯票減少4228億、同比少增4867億亦構成另一大主要拖累,但這一項主要與今年春節提前導致2月全月工業生產均偏弱直接相關,而相應地,3月工業生產又將走強,勢必帶動表外匯票再次明顯改善。從1-2月合計來看,未貼現匯票新增503億,與2019年同期增量相似,而當年春節同樣也在2月初。與基建投資緊密關聯的企業、政府債券融資,2月分別同比大幅多增,基建融資持續得到充足保障。

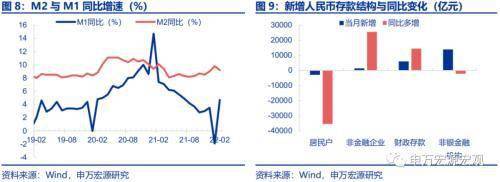

M2同比好于預期但背后信用需求結構并不樂觀,M1受春節錯位影響大幅反彈,財政支出回到正常節奏。2月M2同比春節后正常下行0.6pct至9.2%,稍好于我們預期的8.9%,其中企業存款1-2月合計同比多增2100億,主要受到企業短期融資較多的支撐。年初金融市場波動較大、資管新規正式實施,部分存款從非銀金融機構回流至居民賬戶,1-2月非銀存款合計同比少增2900億,居民存款合計同比多增3800億。另外,2月財政存款新增約6000億,1-2月合計較2019年同期多增約3300億,但主要受到政府債券凈融資多增2700億的影響,財政支出節奏正常。春節錯位影響消退,M1同比上行6.6pct至4.7%。

2月金融數據疲弱,凸顯房貸之困。但當前房地產市場分化加劇,降息降準等總量工具或帶來嚴峻副作用。穩定居民購房信心,短期需加快優質地產項目處置,盤活開發商融資;長期來看除工業化下沉構筑國內產業鏈大循環,以帶動更廣泛的城鎮化之外,別無他途。2月信貸、社融盡管乍看均明顯偏弱,但綜合考慮春節提前效應,包含房地產開發貸的企業中長貸延續了年初改善后的投放節奏,對標基建融資的企業和政府債券發行也相當活躍,未貼現匯票也是正常的暫時性走弱。唯有居民中長貸的罕見負增,凸顯出當下居民購房意愿冷淡,觀望情緒濃厚,尤其在人口連年凈流出的三四線城市,住宅交易清冷,居民預期趨弱。若房貸之困延續過久,開發商信心進一步走弱,不僅拖累后續的新開工和地產投資,也將影響到政府性基金財政收入,限制傳統基建投資增長空間。但如果實施降息降準這類貨幣總量工具“猛藥”,一定能“藥到病除”嗎?當前國內房地產市場劇烈分化,一旦大幅降息,一二線城市改善、投資性需求行將迅速推動新一輪泡沫,而三四線城市則將受到一二線剛需購房的虹吸效應,拋售壓力進一步加大,房地產市場系統性風險實際上是提升的。近日央行宣布向財政上繳萬億利潤,等同萬億外匯占款增加和準備金投放,貨幣供給并無短缺之虞,問題關鍵仍在于需求。如何穩定居民購房信心?短期來看,因城施策、新老劃斷地放松各地(特別是三四線城市)首套購房金融條件的措施,輔之以加速優質地產項目處置、盤活開發商融資是必須的;從長期視角來看,房地產行業的良性循環有賴于國內產業鏈供給側大循環的暢通和夯實,東部沿海地區成熟的工業產能逐步向中西部地區下沉,才有望帶動更廣泛的城鎮化、避免多數城市的持續人口凈流出問題。地產之困并非一朝一夕,過度寄希望于總量放松可能造成新的“內傷”,廣泛的城鎮化之路任重道遠。

以下為正文

一、居民中長貸十五年來首次負增,拖累2月新增信貸大幅走弱,地產融資全面改善之路崎嶇

2月新增信貸1.23萬億,顯著低于我們預期的1.6萬億,同比逆轉為少增1300億,信貸“開門紅”未能成功延續。其中最主要的拖累源自居民房貸驟冷——2月居民中長貸凈減少459億,同比少增近4600億,為2007年公布月度信貸結構數據以來首次負增;即使考慮春節錯位影響,居民中長貸1-2月合計仍較2019年少增達2230億,明顯反映出居民購房意愿冷淡,尤其是三四線城市。企業中長貸2月新增5052億,盡管同比少增,但1-2月合計新增達2.6萬億,較2019、2020年同期多增更分別達到近7000億和5000多億,持續好于21Q4的趨勢,反映房地產開發貸年初的顯著改善趨勢得到較好延續。企業短期融資2月新增7163億,同比大幅多增約6500億,較2019年同期也多增近4000億,對2月信貸構成主要支撐。

二、社融偏弱除受到信貸拖累外,未貼現匯票也大幅減少,但后者明顯受春節提前導致的工業企業生產暫時偏弱影響后續行將反彈,基建相關的債券融資依然強勁。

2月新增社融1.19萬億,社融存量同比下行0.3pct至10.2%,亦低于我們預期。除人民幣貸款同比少增4329億以外,未貼現承兌匯票減少4228億、同比少增4867億亦構成另一大主要拖累,但這一項主要與今年春節提前導致2月全月工業生產均偏弱直接相關,而相應地,3月工業生產又將走強,勢必帶動表外匯票再次明顯改善。從1-2月合計來看,未貼現匯票新增503億,與2019年同期增量相似,而當年春節同樣也在2月初。與基建投資緊密關聯的企業、政府債券融資,2月分別同比大幅多增(+2021億,+1705億),基建融資持續得到充足保障。

三、M2同比好于預期但背后信用需求結構并不樂觀,M1受春節錯位影響大幅反彈,財政支出回到正常節奏。

2月M2同比春節后正常下行0.6pct至9.2%,稍好于我們預期的8.9%,其中企業存款1-2月合計同比多增2100億,主要受到企業短期融資較多的支撐。年初金融市場波動較大、資管新規正式實施,部分存款從非銀金融機構回流至居民賬戶,1-2月非銀存款合計同比少增2900億,居民存款合計同比多增3800億。另外,2月財政存款新增約6000億,1-2月合計較2019年同期多增約3300億,但主要受到政府債券凈融資多增2700億的影響,財政支出節奏正常。春節錯位影響消退,M1同比上行6.6pct至4.7%。

四、2月金融數據疲弱,凸顯房貸之困。但當前房地產市場分化加劇,降息降準等總量工具或帶來嚴峻副作用。穩定居民購房信心,短期需加快優質地產項目處置,盤活開發商融資;長期來看除工業化下沉構筑國內產業鏈大循環,以帶動更廣泛的城鎮化之外,別無他途。

2月信貸、社融盡管乍看均明顯偏弱,但綜合考慮春節提前效應,包含房地產開發貸的企業中長貸延續了年初改善后的投放節奏,對標基建融資的企業和政府債券發行也相當活躍,未貼現匯票也是正常的暫時性走弱。唯有居民中長貸的罕見負增,凸顯出當下居民購房意愿冷淡,觀望情緒濃厚,尤其在人口連年凈流出的三四線城市,住宅交易清冷,居民預期趨弱。若房貸之困延續過久,開發商信心進一步走弱,不僅拖累后續的新開工和地產投資,也將影響到政府性基金財政收入,限制傳統基建投資增長空間。但如果實施降息降準這類貨幣總量工具“猛藥”,一定能“藥到病除”嗎?當前國內房地產市場劇烈分化,一旦大幅降息,一二線城市改善、投資性需求行將迅速推動新一輪泡沫,而三四線城市則將受到一二線剛需購房的虹吸效應,拋售壓力進一步加大,房地產市場系統性風險實際上是提升的。近日央行宣布向財政上繳萬億利潤,等同萬億外匯占款增加和準備金投放,貨幣供給并無短缺之虞,問題關鍵仍在于需求。如何穩定居民購房信心?短期來看,因城施策、新老劃斷地放松各地(特別是三四線城市)首套購房金融條件的措施,輔之以加速優質地產項目處置、盤活開發商融資是必須的;從長期視角來看,房地產行業的良性循環有賴于國內產業鏈供給側大循環的暢通和夯實,東部沿海地區成熟的工業產能逐步向中西部地區下沉,才有望帶動更廣泛的城鎮化、避免多數城市的持續人口凈流出問題。地產之困并非一朝一夕,過度寄希望于總量放松可能造成新的“內傷”,廣泛的城鎮化之路任重道遠。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。