美國資產值第四大的銀行花旗集團于7月15日周五美股盤前公布財報,二季度營收和盈利均好于市場預期。

作為本周公布二季報四大行中唯一營收超預期的銀行,花旗股價在美股盤初大漲10%,創2020年10月以來的最大盤中漲幅。

不過,昨日該股曾創下52周新低,至2020年11月來最低,令其今年以來累跌27%,比標普500指數大盤同期的跌幅20.5%還要深,花旗集團的估值也在美國六大銀行中最便宜。

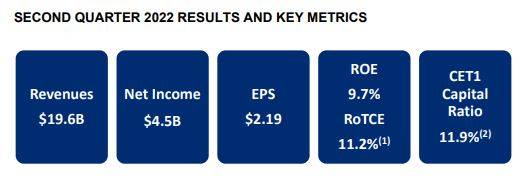

財報顯示,今年二季度,花旗總營收同比增長11%至196.4億美元,高于市場預期的182.2億美元。每股收益EPS為2.19美元,盡管同比下降23%,仍好于預期的1.68美元;凈利潤45億美元,同比下降27%,不過好于預期的36億美元。

分析指出,報告期內的全球市場動蕩刺激了外匯和大宗商品等交易業務,再結合利率抬升增厚銀行息差收入以及企業資金跨境轉賬業務的推動,令花旗二季度利潤超預期。花旗的海外收入比例歷來超過其他美國大型銀行。

花旗首席執行官Jane Fraser在聲明中表示,在充滿挑戰的宏觀經濟和地緣政治環境下,企業現金管理、固定收益產品和股票衍生品等華爾街交易,以及消費者信用卡部門二季度均表現良好,抵消了IPO上市和收并購等投行業績不振的拖累。盡管利率上升,消費者和企業仍繼續支出:

“流動性、信貸質量和準備金水平令我們處于強勢地位,有能力度過這段不確定的時期。”

分業務來看,與其他大行類似,花旗的二季度投資銀行收入同比驟降46%至8.05億美元,低于市場預期的9.8億美元,主要由于宏觀經濟不確定性導致IPO和特殊目的收購公司SPAC的活動枯竭。

由于利率、貨幣和大宗商品部門的強勁活動,二季度固收FICC銷售和交易收入同比飆升31%至40.8億美元,高于預期的38.4億美元。股票銷售和交易收入同比增8%至12.4億美元,基本符合市場預期的12.4億至13.1億美元區間。

面向企業客戶的財資和貿易解決方案業務收入同比飆升33%至30億美元,創下十年來最佳季度表現。該部門每日為持有140種貨幣的企業客戶轉移4萬億美元資金,二季度業績受益于利率上升、存款增加,以及加息環境下的利差改善。

機構客戶集團的收入同比增長20%至114億美元,比分析師的預期高出約11億美元,得益于強勁的交易業績和企業現金管理業務的增長。

花旗集團品牌信用卡組合的消費者支出同比增長18%,貸款量增長了11%。來自企業客戶的貸款收入增長了 13%。

此外,花旗二季度總營收比市場預期高出10億美元之多,也與加息環境下銀行獲得了更高的利息收入有關。凈利息收入同比增9%至 119.6 億美元,超過市場預估的112億美元。

值得注意的是,花旗和本周公布財報的其他大行均提高了不良貸款撥備,對利潤造成負面影響。花旗將二季度的不良貸款撥備增加約4億美元至近13億美元,以應對潛在經濟放緩或衰退情景下的壞賬損失。

花旗還與美國資產值最大的銀行摩根大通一樣,決定暫停股票回購,以滿足更嚴峻壓力場景下的更高資本要求。這些舉措都反映了華爾街大行對高通脹和地緣政治不確定性的新擔憂。花旗曾表示,從明年開始將被要求維持12%的普通股一級資本比率,高于監管機構目前10.5%的要求。

還有報道稱,花旗一直在努力削減對俄羅斯的風險敞口,但無法成功出售其在當地的消費者和商業銀行部門,目前正在考慮“退出俄羅斯的各種可能性”。花旗預計,在嚴重壓力的場景下,其俄羅斯敞口可能會損失20億美元,低于之前預期的30億美元。不過,由于盧布兌美元在二季度升值了50%,該公司當季對俄羅斯敞口的美元價值躍升至84億美元。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。