近日,快狗打車發布盈利警告稱,預計上半年收入3.14億元至3.59億元,同比增長3.97%至18.98%;凈虧損10.15億元至11.51億元,同比擴大311%至366%。

8月15日,快狗打車股價暴跌近18%,該股上市50多天來市值已經蒸發了96億港元,令市場驚訝,在激烈的市場競爭環境下,“同城貨運第一股”未來路在何方?我們來看看。

發布盈利警告

快狗打車股價暴跌

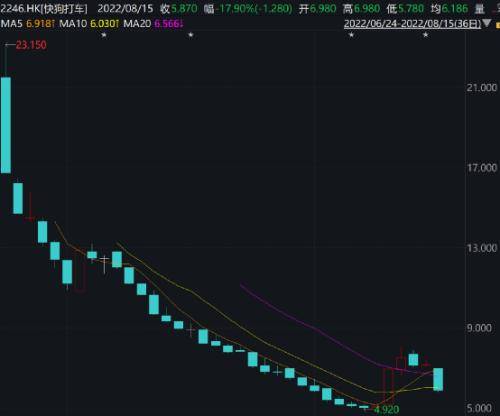

8月15日港股快狗打車(02246.HK)股價出現暴跌,開盤就低開,然后持續低走,盤中一度跌超19%,截至收盤,快狗打車報價5.87港元/股,跌幅達到17.90%。快狗打車的最新港股總市值僅為36.13億港元。

快狗打車是在今年6月24日登陸港交所的,發行價格為21.5港元/股,截至最新報5.87港元/股,收盤價較發行價跌去72.70%。以總股本6.16億股計算,上市50多天市值蒸發96億港元。

值得一提的是,8月9日、8月10日兩個交易日,快狗打車股價突然大幅反彈,收盤漲幅分別為37.15%、8.21%,兩日漲了近50%。當時有消息稱,原因是受益于公司月活用戶的增長。

然而,上周五8月12日,快狗打車發布盈利警告,預期上半年收入3.14億元至3.59億元,2021年同期的收入則約為3.02億元;預期上半年虧損10.15億元至11.51億元,而2021年同期的該公司權益持有人應占虧損則約2.47億元。

何為盈利警告?基金君在這里解釋一下。如果上市公司發布盈利預警,預示著這個公司經營出現狀況,賺錢不及從前,公開信息以便讓投資人做出謹慎決策。

面對虧損擴大的原因,快狗打車稱主要由以下因素導致:以股份為基礎的酬金費用主要因該集團于2021年8月18日采納的股份激勵計劃而增加約5.81億元;該公司的可轉換可贖回優先股的公允價值變動虧損因該公司估值增加而增加約1.58億元;及與該公司于2022年在聯交所主板上市有關的上市開支增加約3350萬元。

四年虧損合計約28億

同城貨運競爭激烈路在何方?

快狗打車成立于2014年,前身為58速運,隸屬于到家集團。2017年,通過并購香港的GOGOVAN,公司完成了品牌煥新與國際化布局。主營業務為為用戶提供拉貨、搬家、運東西的同城貨運服務。旗下打車業務已經遍布亞洲五個國家和地區的340多個城市,是亞太地區最具活力的同城貨運平臺之一。

截至2021年12月31日,快狗打車平臺上注冊司機數量約520萬,注冊用戶數量達2760萬,與39000多家企業客戶建立合作。

今年6月24日,快狗打車敲響上市鐘聲。在兩次申請、兩次通過上市聆訊的背景下,快狗打車在港交所上市,發行價為21.5港元,募資凈額為5.67億港元。

招股書顯示,快狗打車上市后,58 Daojia為最大控股方,持股47.95%,GoGoVan持股16.69%,淘寶中國持股12.26%。

值得注意的是,快狗打車已連續4年虧損。2018年至2021年4月,快狗打車營收分別為4.53億元、5.49億元、5.3億元和1.93億元;此外,這四年來,毛利率分別為23.0%、31.6%、34.6%和35.5%;然而,但同期,快狗打車虧損分別為10.71億元、1.84億元、6.58億元和8.73億元,累計虧損27.86億元。上市當天,創始人陳小華稱:“好好活著,活著就有希望。”

此外,快狗打車的銷售及營銷費用龐大。2018年至2021年,銷售及營銷費用分別為5.24億元、2.96億元、1.95億元及3.35億元,占相應期間總收入的115.7%、54.0%、36.7%及50.7%。其中,約一半的營銷費用都用在用戶獎勵上,這意味著公司通過“燒錢”的方式用補貼換取市占率。

除了面臨虧損龐大且持續的困境,快狗打車所面臨的行業競爭的壓力也不容小覷。現在同城貨運行業玩家迅速增加,除了快狗打車,還有貨拉拉、滴滴貨運、滿幫、藍犀牛、順豐同城等。

相關數據也顯示,2020年時,五大市場從業者占總市場份額約67.5%,快狗打車位居第二,市場份額為5.5%。而到了2021年,快狗打車的市場交易額下降至第三,市占率下滑至3.2%。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 快狗打車股價暴跌 快狗打車發生了什么? 2022-08-16

- 央行終于對“麻辣粉”實施“降息”!15家基2022-08-16

- 北向資金今日凈流入10.87億元 資金搶籌TCL2022-08-16

- 2只債券因交易異常停牌 10年期國債期貨2022-08-16

- 軍工板塊8月整體震蕩上行 多只個股累計漲2022-08-16

- 三大指數低開高走集體收漲 道指漲0.45%標2022-08-16

- 最新快訊!哈勃望遠鏡拍攝令人驚嘆的獵戶座2022-08-16

- 當前短訊!古生物學家在阿根廷發現的新的裝2022-08-16

- 未來30年,將有超過1億美國人生活在“極熱2022-08-16

- 視焦點訊!俄羅斯航天局首次公布新空間站實2022-08-16

- 環球通訊!研究揭示母乳喂養如何增強孩子的2022-08-16

- “抄底”阿里、拼多多 高瓴HHLR持續看2022-08-16

- 歐美國債收益率大幅齊跌 美油盤中跌近6%2022-08-16

- 中國6月所持美債減少130億美元 至9678億美元2022-08-16

- 天然氣、電價持續飆升 歐洲天然氣危機加劇2022-08-16

- 德國最快本季出現經濟萎縮 歐元區陷入衰退2022-08-16

- 全球利率上升!樓市冰火兩重天!新加坡成交2022-08-16

- 降幅為史上第二大!8月紐約聯儲制造業指數2022-08-16

- 創業板指一度沖高漲超1.6% 賽道股反復活躍2022-08-16

- 北京盛夏星空影視傳媒股份有限公司被杭州市2022-08-16

- 犯罪片《斷·橋》上映 首日拿下30%排片收2022-08-16

- 總票房達75.00億元!暑期檔總票房已超過去2022-08-16

- 中國戲劇家協會會員、中國電影家協會會員劉2022-08-16

- 電影《斷·橋》上映2日 總票房(含預售)正2022-08-16

- 咋回事?《哈利·波特》作者J.K.羅琳收到死2022-08-16

- 第十二屆北京國際電影節電影強國論壇王中磊2022-08-16

- 光線傳媒董事長出席第十二屆北京國際電影節2022-08-16

- 電影《斷·橋》發聲明:將聯合各方抵制個別2022-08-16

- 博納影業董事長于冬出席第十二屆北京國際電2022-08-16

- 天天精選!美股三大指數集體收漲,能源板塊2022-08-16